Juros ‘irreais’: queda histórica na Selic para 5,5% está longe de chegar ao consumidor comum

(Editoria de Arte)

A redução da taxa Selic ao menor patamar histórico da série, 5,5% ao ano, ainda vai demorar a melhorar o crédito para o consumidor. Apesar de pelo menos três bancos terem anunciado redução de juros para linhas de empréstimo pessoal, esse corte será lento e gradual. O impacto para o consumidor só deve acontecer a partir de uma conjunção de fatores econômicos, como a queda do desemprego e a redução da inadimplência, segundo a análise de economistas.

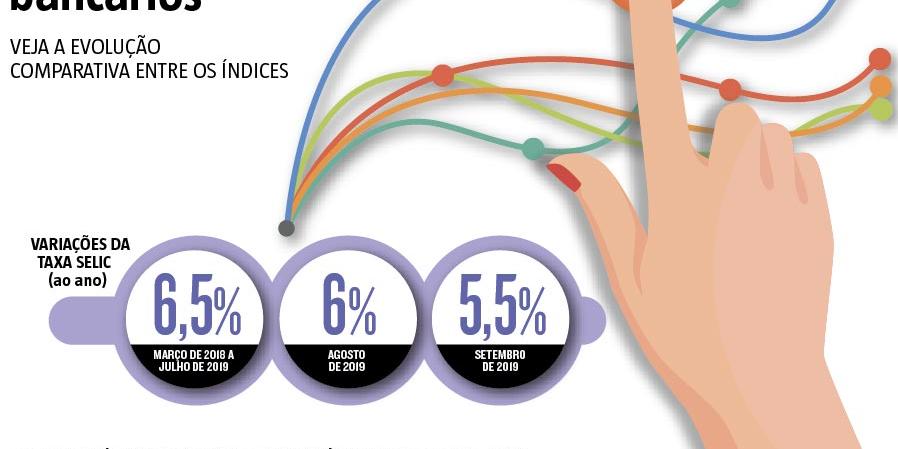

Durante um ano e seis meses, entre março de 2018 e julho de 2019, a taxa Selic se manteve em 6,5%. Em agosto deste ano, foi a 6%. No último dia 18 de setembro, o Comitê de Política Monetária (Copom) anunciou nova redução para 5,5%, com projeção de mais uma queda até o fim do ano, chegando a 5%.

Mesmo com essa política, os bancos não aderiram aos cortes de juros. Na primeira redução da Selic para 6%, as principais instituições financeiras atuantes no país fizeram reduções entre 0,04% e 0,7% ao mês nos juros. Agora, apenas Itaú, Bradesco e Banco do Brasil anunciaram novas políticas com redução de juros para pessoas físicas e empresas.

O Itaú anunciou o corte de 0,5% das taxas de juros para linhas de empréstimo pessoal, concedido a pessoas físicas, e de capital de giro, voltado às empresas. O Banco do Brasil reduziu os juros de crédito pessoal e de crediário, além de reduções nas taxas para descontos de cheques para empresas — com variações de acordo com o perfil dos clientes. Já o Bradesco também reduzirá em 0,5% as taxas de juros para suas principais linhas de crédito.

Para a economista Mafalda Valente, da Faculdade Promove, os cortes nas taxas de juro, apesar de acompanharem a Selic, não são suficientes para movimentar o consumo e aquecer a economia com robustez, devido à inadimplência e ao desemprego.

“Temos 40% da população inadimplente, segundo a Serasa. O desemprego recuou só 0,2%, ainda são 13 milhões de desempregados. Esse cenário ainda é um risco para os bancos. Só quando esses indicativos sofrerem alteração, os bancos se considerarão mais seguros”, analisa Mafalda.

Processo demorado

Já o economista Márcio Salvato, do Ibmec, diz que, apesar da projeção do Copom de reduzir para 5% a taxa Selic até o fim do ano, incentivada por uma inflação controlada, o Brasil é conhecido por um “sobe e desce” das taxas de juros.

Por isso, o ideal é que os consumidores só decidam pelos empréstimos se tiverem condições para quitação em médio prazo. “O IBGE mostra que o consumo das famílias avançou apenas 0,3% neste ano. É um processo demorado e talvez o consumidor veja alguma melhora de crédito a partir do ano que vem, se a situação econômica mantiver essa projeção otimista”, analisa Salvato.

Setor imobiliário é um dos poucos a aproveitar onda de cortes

Mesmo que os consumidores ainda não consigam sentir na prática a redução da Selic para aprovação de crédito, o mercado imobiliário tem aproveitado as novas políticas do Copom. Acompanhando as projeções da Selic, a taxa média anual de financiamento imobiliário caiu de 10% em março do ano passado para 8% em setembro deste ano, segundo indicadores do Índice Imobiliário (Imob).

Em comparação com o ano passado, o financiamento para a aquisição da casa própria caiu de 12% ao ano mais o IPCA para 8,99% ao ano mais o IPCA. No crédito com garantia de imóvel, a taxa foi reduzida de 1,24% ao mês para 0,99% ao mês mais o IPCA, segundo estudo da Nova Sotheby’s International Realty, em parceria com o Sindicato das Empresas de Compra, Venda, Locação e Administração de Imóveis Residenciais e Comerciais em Minas Gerais (Secovi-MG).

Um sinal de aquecimento do setor, impulsionado pela construção civil. “Essa queda da taxa básica de juros reflete a expectativa de melhorias na economia. Se essas perspectivas continuarem e a Selic seguir em queda, o mercado imobiliário terá melhores condições para reduzir as taxas ao cliente final”, analisa Marcello Romero, diretor de inteligência da rede imobiliária do Secovi-MG.

Concorrência

Nesse cenário, bancos também têm oferecido condições mais atrativas. O Itaú reduziu em dois pontos percentuais os juros, caindo de 8,3% ao ano mais a taxa referencial (TR) para 8,1% ao ano mais a TR. Em uma ação promocional, o Santander também cortou as taxas de financiamento imobiliário de 8,99% ao ano mais a TR para 7,99% ao ano mais a TR.

Aproveitando essa condição, o engenheiro civil Fábio Xavier, de 36 anos, trocou o financiamento de seu imóvel da Caixa para o Santander, conseguindo reduzir em R$ 300 a prestação mensal. “No final do contrato, pode abaixar até em R$ 30 mil o valor do financiamento. Em contratos de longo e curto prazo essa portabilidade está sendo bastante interessante”, diz Fábio.